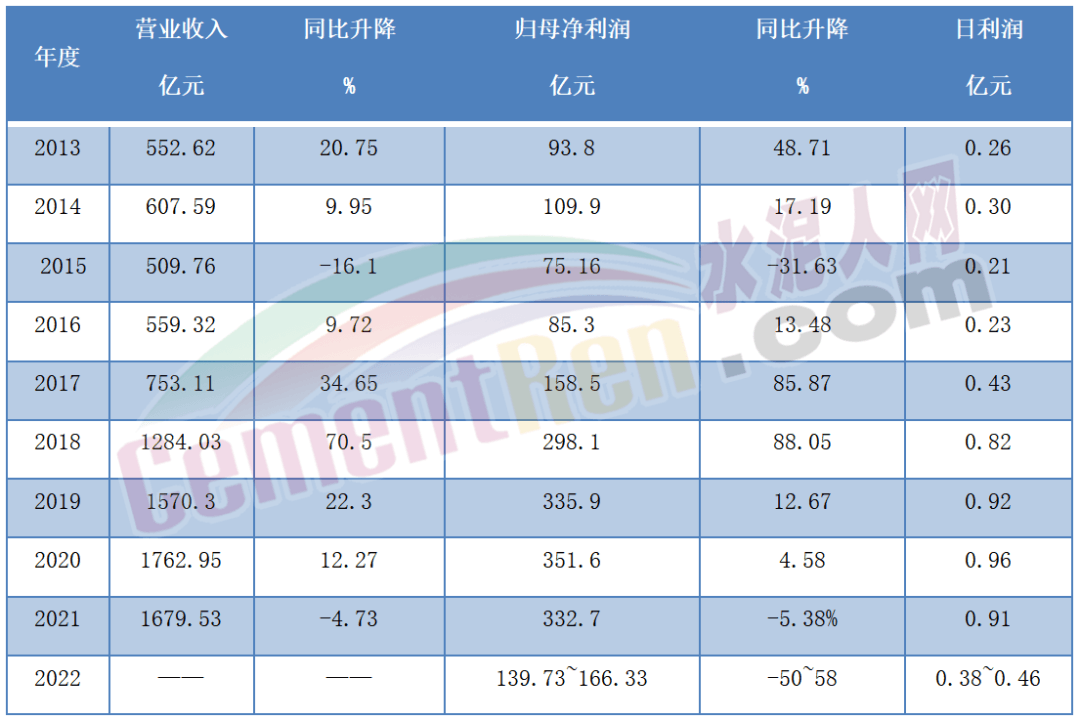

日前,海螺水泥发布业绩预告,预计2022年实现归属于母公司所有者的净利润为139.73亿元到166.33亿元,与2021年同期相比,减少166.34亿元到192.94亿元,同比减少50%到58%。照此计算,同比2021年海螺水泥每天少赚5000万元左右。

海螺业绩下滑,一夜回到五年前

回顾海螺水泥近10年的历史业绩可见2019~2021三年间,其日赚利润均达到9000万以上。2017年日均利润4300万与2022年相当,海螺业绩一夜回到五年前。

数据来源:上市公司公开数据

海螺水泥表示,本期业绩预减的主要原因是2022年,受房地产市场下行、疫情反复等因素影响,水泥市场需求下滑,公司水泥产品销价及销量同比下降;同时受煤炭价格及电价上涨影响,公司产品成本同比上升。

海螺水泥地产业绩占比40%,2023年将继续以市场为中心,在份额稳定的基础上,保持合理的量价利水平

相关行业人士表示,行业景气度下滑的根本原因是需求下滑。2022年房地产行业深度调整,加之部分开工需求后置,造成水泥需求下滑。

海螺水泥总经理李群峰曾提到,海螺水泥下游客户中房地产行业占比约为40%,不同区域市场会有一定差异。周期下行过程中,核心竞争力是企业的生存基础。公司将按照既定的经营目标努力,对内加强成本管控,对外加强终端市场建设,保持合理的市场份额。

2023年海螺水泥将继续以市场为中心,在份额稳定的基础上,保持合理的量价利水平。对于2023年基建、房地产市场的预期,海螺水泥表示,目前来看,中国城镇化仍有一定空间,在“保交楼”“稳经济”配套金融政策支持下,短期内对水泥需求有一定支撑。

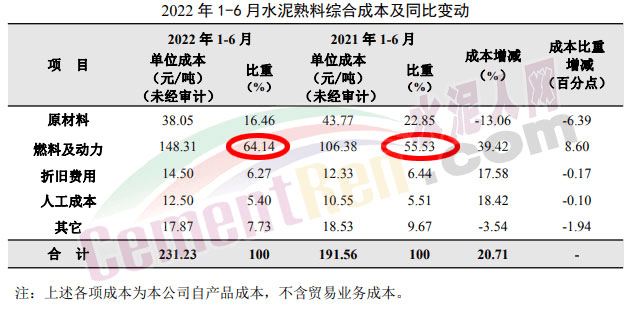

煤炭价格大涨,海螺水泥燃料及动力成本上涨11%

煤价上涨导致包括海螺水泥在内的能源消费大户成本上涨,海螺水泥2022年半年报显示,燃料及动力占费用成本的64%,而且呈增长的趋势。2020年的燃料成本占比为53%,2021年是55%。