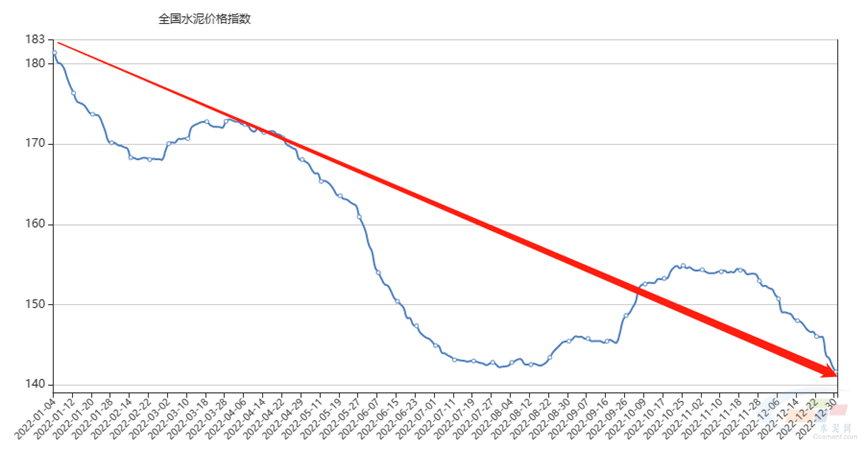

在需求大幅下滑背景下,2022年国内水泥市场行情持续低迷。中国水泥网数据显示,去年初至年末,全国水泥价格指数(CEMPI)下跌40点,跌幅超过20%,全年行情“旺季不旺,淡季更淡”。

统计局数据显示,2022年1—12月份,全国水泥产量211795万吨,同比下降10.5%,创下11年以来新低。

在需求大幅下滑背景下,2022年国内水泥市场行情持续低迷。中国水泥网数据显示,去年初至年末,全国水泥价格指数(CEMPI)下跌40点,跌幅超过20%,全年行情“旺季不旺,淡季更淡”。

中国水泥网预测,2022年国内水泥行业利润总额或下跌超60%,跌幅创下近年来新高,甚至超过2015年。

企业层面,已公布业绩预告的水泥上市公司中,净利润大幅回落。其中塔牌集团业绩跌幅最大,预计达到83%-88%;行业“吸金王”海螺水泥预计业绩跌幅50%-58%。

2022年水泥行业量价齐跌,可谓经历了2016年以来最具寒意的一年,而面对高达60%的行业利润跌幅,我们也不禁要问,“这一切到底是如何发生的”?

“天灾”:需求下滑叠加成本高企,水泥企业艰难求生

作为市场化程度较高的大宗商品,水泥市场价格变动极易受到来自需求端的影响,加之2022年煤炭价格保持高位,成本端持续承压,水泥企业夹缝中求生存。

1、 房地产行业下行严重拖累水泥需求

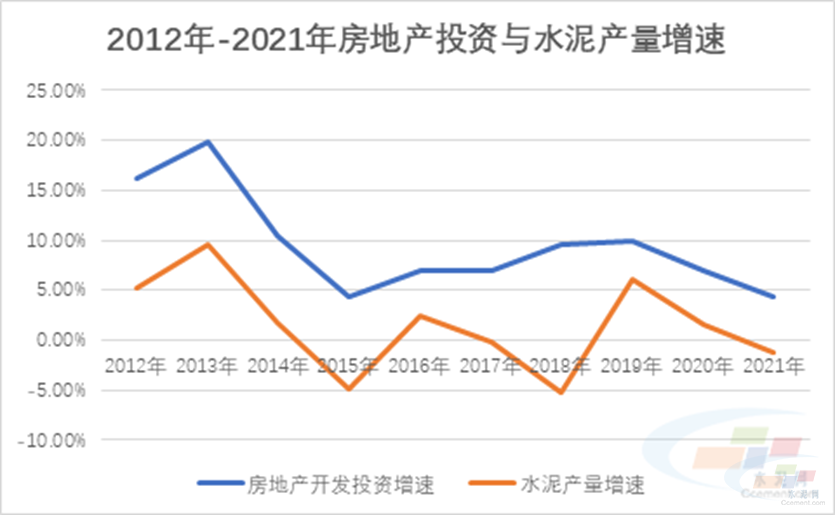

房地产行业过去20多年的繁荣,有力的支撑了国内水泥市场需求,其带动的水泥需求占国内水泥总需求35%左右,部分区域该比例甚至超过50%。

过去十年房地产投资增速与水泥产量基本同步

2022年,房地产行业彻底结束“狂奔” 模式,各项数据全面下滑。

国家统计局数据显示,2022年,全国房地产开发投资132895亿元,比上年下降10.0%;房地产开发企业房屋施工面积904999万平方米,比上年下降7.2%。房屋新开工面积120587万平方米,下降39.4%。房屋竣工面积86222万平方米,下降15.0%。商品房销售面积135837万平方米,比上年下降24.3%,商品房销售额133308亿元,下降26.7%。

房地产行业态势下行直接导致水泥需求下滑。

近期各大水泥上市公司业绩预告中,均明确指出房地产开发投资增速下滑是导致市场需求减少,水泥产销价格及销量下滑的重要原因。无独有偶,2015年国内水泥产量同比下滑4.9%,行业迎来大低谷时,房地产投资表现同样不佳,当年房地产投资增速仅仅1.0%,较2014年大跌9.5个百分点。

当然,除房地产投资下滑以外,疫情因素对去年水泥市场的影响同样不可忽视。年初、年尾两拨疫情不仅影响了水泥市场启动速度,同时限制了年底传统旺季的发力,较大程度上影响了水泥需求的发挥。

例如,去年初,上海疫情爆发之后,工程项目陷入停滞,后逐步影响到整个长三角市场需求的有效恢复,直接导致长三角水泥市场陷入泥潭,甚至爆发局部价格战。另外,据上海水泥协会数据,去年上半年上海市水泥用量2258.15万吨,同比大跌18.68%。

2、 煤炭价格高企,水泥企业雪上加霜

煤炭是水泥熟料主要成本来源,占水泥生产成本的50%-70%。按照吨熟料能耗150kg实物煤算,煤炭价格每上升100元,熟料成本增加15元左右。

2022年,由于市场供需不对等,煤价出现了两个高点,一个是1-3月份煤炭价格持续反弹并创下了全年最高点达到1669元/吨;另一个是10月底,价格在1620元/吨。国内全年煤炭均价1280元/吨左右,以此计算,吨熟料煤炭成本接近200元。

海螺水泥、天山股份、冀东水泥、华新水泥等行业巨头均在业绩预报中表示,受煤炭等主要原燃材料价格同比大幅上涨影响,水泥和熟料成本同比上升。

2022年水泥行业依旧延续了2021年的高成本但行情却不像2021年一样演绎“过山车”。2022水泥需求整体下滑的同时,煤炭价格同比大幅上涨,水泥生产高成本“蚕食”了水泥行业的大部分利润。